.jpg)

.jpg)

.gif)

.gif)

काठमाडौं- पुँजी बजारको प्राविधिक पहिचान प्रणाली (इन्टरनेशनल सेक्युरिटिज आइडेन्टिफिकेसन नम्बर) 'आईएसआईएन'को नाममा सीडीएस एण्ड क्लियरिङ लिमिटेड (सीडीएससी) ले निकालेको विवादले अर्बौँ रुपैयाँबराबरको लगानी बन्धकमा पर्ने खतरा निम्तिएको छ।

.gif)

कम्पनीहरूसँग परामर्शबिना सीडीएससीले दुईवटा ‘आईएसआईएन’ नम्बर दिने अभ्यास अघि बढाएपछि सेयर बजारमा अन्योल र अविश्वास निम्तिएको छ।

.gif)

.gif)

संस्थापक सेयर र साधारण सेयरमा दुईवटा फरक-फरक आईएसआईएन (चिनारी नम्बर) दिन खोजिएको हो। बैंक तथा वित्तीय संस्था र बिमा कम्पनीहरूले कार्यान्वयन गर्दै आएको दुईवटा आईएसआईएन लिने व्यवस्था अन्य कम्पनीमा पनि लागु गर्ने निर्णयविरुद्ध आवाज उठिरहेको छ।

सेयर निष्कासन गर्दा संस्थापक सेयरधनी र सर्वसाधारण सेयरधनीलाई सीडीएससीले १२ वटा अंकको आईएसआईएन नम्बर उपलब्ध गराउँछ। धितोपत्रको राफसाफ गर्ने सीडीएससीले प्रदान गरेको सोही नम्बरमा आधारित रहेर नेपाल स्टक एक्सचेन्ज लिमिटेडले सेयर सूचीकृत गरेर दोस्रो बजारमा कारोबार गराउँछ।

आईएसआईएनको विश्वव्यापी स्वीकार्यताले प्रत्यक्ष प्रोसेसिङ (जीएसटीपी) सम्भव बनाउँछ, जसले ट्रेड क्लियरिङ र सेटलमेन्टमा विद्युतीय कारोबार गर्न सघाउँछ। आईएसआईएनलाई लगानीकर्ताको लगानी ट्रयाक गर्न प्रयोग गरिन्छ, जुन ढाँचा विश्वभरिका बजारहरूमा एउटै किसिमको हुन्छ।

नयाँ कार्यविधि लागु भएमा लकिङ अवधिमा रहेका ५८ उद्योगका ८७ अर्ब रुपैयाँबराबरका सेयर, ऊर्जा कम्पनीका ५३ अर्ब र पाइपलाइनमै रहेका ४१ अर्ब रुपैयाँबराबरको आईपीओ जोखिममा पर्ने देखिएको छ। समग्रमा १ खर्ब २८ अर्बको संस्थापक सेयर बन्धक हुने लगानीकर्ताले जनाएका छन्। जसका कारण नयाँ परियोजनामा लगानी गर्ने पुँजीमै समस्या हुने भन्दै लगानीकर्ता आक्रोशित भएका छन्।

आईएसआईएन नम्बरको दोहोरो प्रयोगको अभ्यास इमर्जिङ नेपाल लिमिटेडबाट सुरु भयो। सो कम्पनीलाई सीडीएससीले दुईवटा आईएसआईएन दिएपछि सुरु भएको विवादले अहिले समग्र पुँजी बजारमा हलचल ल्याएको छ। त्यहाँबाट सुरु भएको प्रयोग अहिले नयाँ निर्देशिकामार्फत संस्थागत हुने संकेत देखिएपछि विवाद चुलिँदै गएको छ।

नेपालमा बैंक, वित्तीय संस्था र बीमा कम्पनीका संस्थापक सेयरका लागि फरक आईएसआईएन दिने अभ्यास विगतदेखि रहँदै आएको हो। तर अन्य कम्पनीमा यस्तो व्यवस्था छैन।

हाल विद्यमान कानूनअनुसार लकिङ अवधिमा संस्थापक सेयर स्वतः कारोबार निषेध हुन्छ। त्यसपछि स्वतः सर्वसाधारणमा परिणत हुन्छ। तर सीडीएससीले यो व्यवस्थालाई छल्दै कार्यविधिमा छुट्टाछुट्टै आईएसआईएन राख्ने प्रस्ताव गर्दैछ।

स्वतन्त्र ऊर्जा उत्पादकहरूको संस्था (इप्पान), नेपाल चेम्बर अफ कमर्स, सौर्य ऊर्जा उत्पादक संघ (सोपान) जस्ता निकायहरूले यो प्रयासलाई ‘लगानीकर्ताको हितविरुद्ध’ भन्दै विरोध जनाएका छन्।

इप्पानका अध्यक्ष गणेश कार्की भने ‘नेपालमा ल्याइएको नयाँ व्यवस्था प्रचलित कानून, अन्तर्राष्ट्रिय अभ्यास र पुँजी बजारको मर्मविपरीत छ, यसले वैदेशिक लगानीमा विश्वास गुमाउँछ।’

ऊर्जा क्षेत्रमा होमिएका हजारौँ लगानीकर्ता यो प्रस्तावबाट प्रत्यक्ष प्रभावित हुने उनले बताए। ‘एकातिर सरकारले वैदेशिक लगानी बढाउने नारा लगाइरहेको छ, अर्कातिर नियामक निकायहरू लगानीमै खेलवाड गरिरहेका छन्,’ कार्कीले भने।

लगानीकर्तालाई आतंकित पार्न र बजारमा अन्योल ल्याउन प्रस्तावित दोहोरो आईएसआईएनबाट लकिङ अवधिका सेयर खातामै नदेखिने, प्रमोटर सेयर स्वतः पब्लिकमा परिणत नहुने, संस्थापक सेयर बेच्न सकिने अवस्था नबन्ने र नयाँ कम्पनीको आईपीओ रोकिने वा ढिलो हुने देखिन्छ। सोही कारण पनि पुँजी बजारमा नकारात्मक प्रभाव परेको छ। यी सबै कारणले गर्दा लगानीकर्ताले आफ्नो पुँजी जोखिममा परेको महसुस गरेका छन्। सेयर बजारमा तरलता खुम्चिने, मूल्य घट्ने र सरकारको राजस्वमा गिरावट आउने संकेत देखिएको छ।

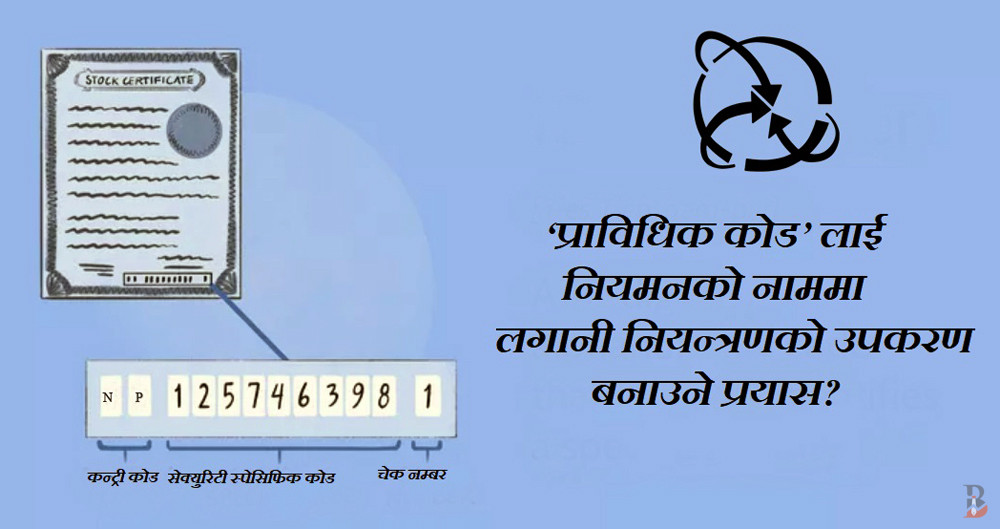

आईएसआईएनको उद्देश्य धितोपत्रको पहिचान, ट्रयाकिङ र लेखाजोखा हो। तर सीडीएससीले यो ‘प्राविधिक कोड’ लाई नियमनको नाममा लगानी नियन्त्रणको उपकरण बनाउने प्रयास गरेको भन्दै सरोकारवाला आक्रोशित छन्।

सीडीएससीले भने यसले पुँजी बजार व्यवस्थित बनाउने दाबी गर्दै आएको छ। डेटा पारदर्शिता, अभिलेखीकरण र नियमनमा प्रभावकारी हुने सीडीएससीको दाबी छ।